Životní pojištění a daně: jak ušetřit a na co si dát pozor

„Na tomto světě není nic jistého – kromě smrti a placení daní.“ Kdysi to napsal Benjamin Franklin a platí to pořád. Zatímco před tím prvním vás ani životko neuchrání, s tím druhým vám může pomoci. Mnoho lidí ale netuší, které životní pojištění lze odečíst z daní a jak se odpočet uplatňuje. Proto si teď všechno vysvětlíme pěkně krok za krokem, včetně praktických příkladů.

Kdy je životní pojištění daňově uznatelné

Ne každé pojištění, které si sjednáte, vám automaticky sníží daně. Od základu daně můžete odečíst pouze platby v rámci spoření na stáří nebo pojistné na pojištění dlouhodobé péče. A jsme u rozdílu mezi rizikovým a kapitálovým/investičním životním pojištěním.

Rizikové životní pojištění a odpočet daně

Rizikové životní pojištění kryje rizika, jako jsou smrt, úraz, invalidita či dlouhodobá pracovní neschopnost. Nemá žádnou spořicí nebo investiční složku, takže se v něm nezhodnocují žádné peníze, které by vám byly ve stáří vyplaceny. Proto si rizikové životní pojištění do daňového přiznání dát nemůžete.

Kapitálové/investiční životní pojištění a daně

Naopak kapitálové nebo investiční životní pojištění kombinuje pojistnou ochranu s možností spořit či investovat. Část peněz jde na pojištění rizik a část se ukládá (buď na garantovaný účet, nebo do fondů). Tady už tedy jde o spoření na stáří.

Aby se však na kapitálové/investiční životní pojištění vztahoval odpočet daně, musí splňovat několik podmínek, které určuje zákon o daních z příjmů.

Podmínky pro daňové zvýhodnění životního pojištění:

- jste pojistníkem i pojištěným zároveň (neuzavíráte pojištění pro jinou osobu),

- smlouvu uzavřete minimálně na 10 let,

- výplata (pojistné plnění) nesmí nastat dříve než v 60 letech pojištěného,

- smlouva nesmí umožňovat průběžné výběry naspořených peněz,

- pojištění musí být sjednáno pro případ dožití, pro případ dožití se stanoveného věku nebo dřívější smrti a pojištění důchodu,

- pokud je sjednaná pojistná částka pro případ dožití, musí být minimálně 40 000 Kč u smluv od 10 do 20 let a 70 000 Kč u smluv nad 20 let.

Pokud smlouva splňuje výše uvedené zákonné podmínky, můžete si snížit daňový základ.

I když se rizikové životní pojištění z daní odečíst nedá, má jinou hodnotu. Zajistí vám určitou finanční jistotu v případě nečekaných událostí, jako jsou invalidita či ztráta příjmu.

Jak uplatnit odpočet životního pojištění z daní

Pokud jste zaměstnanec, můžete uplatnit životní pojištění jako slevu na dani prostřednictvím svého zaměstnavatele – při ročním zúčtování daně. Stačí dodat potvrzení od pojistitele (pojišťovny) o výši zaplaceného pojistného. Pokud jste živnostník (OSVČ) nebo si daně z jakéhokoliv důvodu děláte sami, částku uveďte do příslušné kolonky v daňovém přiznání.

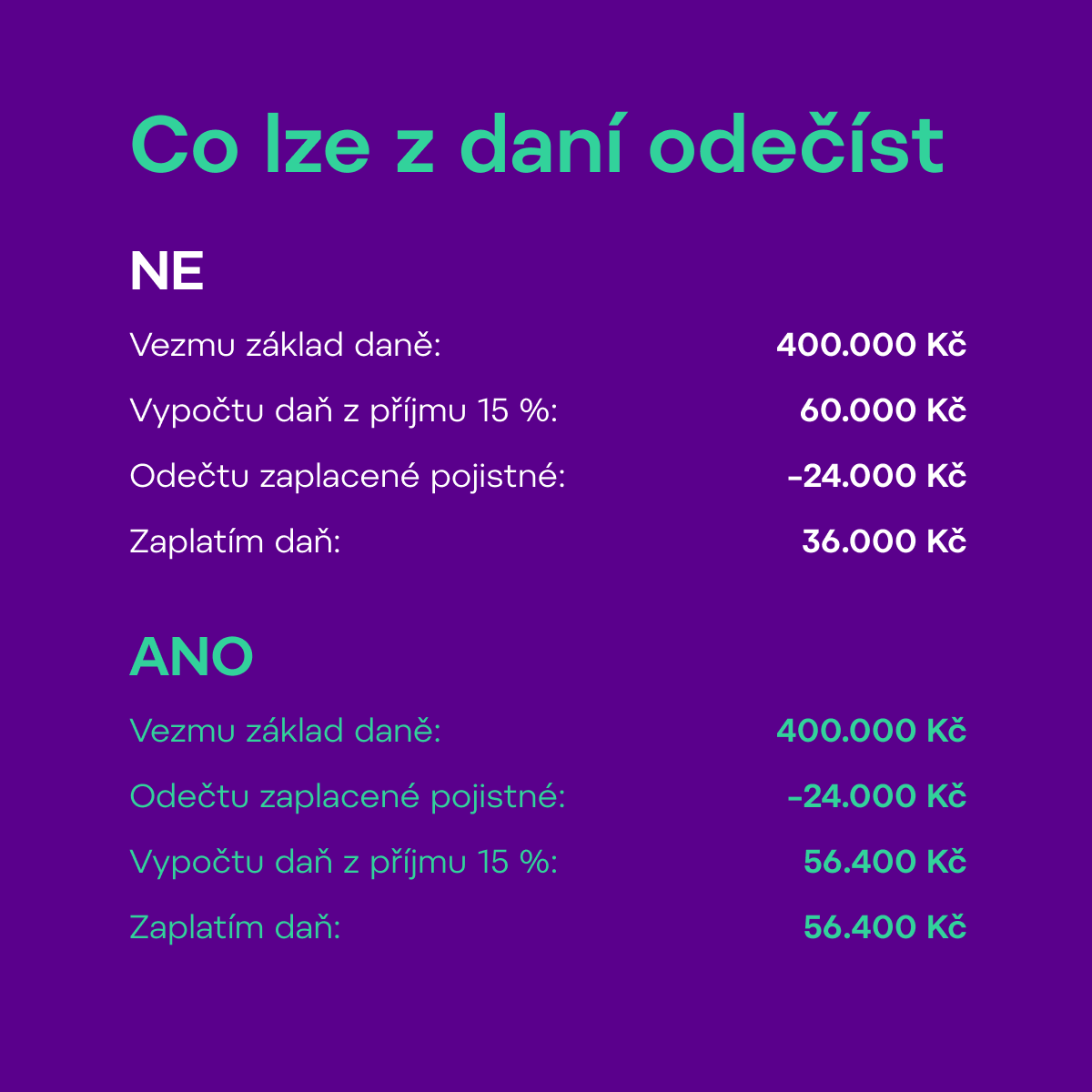

Je ale potřeba si vyjasnit jeden dost běžný omyl. Odpočet životního pojištění neznamená, že si částku, kterou máte na daních zaplatit, snížíte o součet zaplaceného pojistného. Pojistné odečítáte od základu, ze kterého se daň z příjmu počítá. Nebo ještě lidštěji – pojistné, které jste v daném roce zaplatili, přihodíte na hromádku nákladů. Náklady odečtete od všech příjmů a máte finální částku, ze které se vypočítává daň z příjmu.

Kolik lze odečíst na životním pojištění

Od daňového základu si můžete odečíst pojistné, které jste za životko zaplatili za celý předchozí rok. Maximální výše je však 48 000 korun ročně. Pokud jste zaplatili víc, odečtete pouze stanovený limit 48 000 korun.

| Pojistné za rok | Částka, kterou si můžete odečíst |

| 12 000 Kč | 12 000 Kč |

| 24 000 Kč | 24 000 Kč |

| 36 000 Kč | 36 000 Kč |

| 48 000 Kč | 48 000 Kč |

| 60 000 Kč | 48 000 Kč |

| 72 000 Kč | 48 000 Kč |

Maximální roční úspora pak dělá 7 200 Kč (15 % z 48 000). To je částka, o kterou zaplatíte na daních méně.

Daňově podporovaných produktů spoření na stáří nebo pojištění dlouhodobé péče můžete mít na sebe založených víc, klidně u různých pojišťoven. Stále ale platí strop 48 000 Kč, a to pro všechny daňově podporované produkty dohromady.

Jak je to s daňovou uznatelností příspěvku zaměstnavatele na životní pojištění

Zaměstnavatelé mohou svým lidem přispívat na životní pojištění a až do určité výše je to pro obě strany výhodné. Příspěvek do 50 000 Kč ročně (na životní, penzijní a doplňkové spoření včetně DIP a pojištění dlouhodobé péče dohromady) je osvobozený od daně a nepodléhá sociálnímu ani zdravotnímu pojištění. Pro firmu je tento příspěvek daňově uznatelný náklad a zaměstnanec ho nemusí danit v rámci výplaty. Pozor ale na další častý omyl – v rámci ročního vyúčtování příspěvek zaměstnavatele na životní pojištění do daní nepatří. Odečíst můžete jen to, co jste zaplatili sami.

Zdanění životního pojištění při zrušení smlouvy

Velká část lidí se spálí právě tady. Pokud smlouvu zrušíte předčasně, čeká vás dodanění životního pojištění. To znamená, že musíte vrátit to, co jste díky životnímu pojištění na daních ušetřili za posledních deset let. O tom, jak postupovat, se poraďte se svým daňovým poradcem. Existují ale i výjimky, kdy dostanete pojistné plnění z životního pojištění dříve, ale vrátit daňovou podporu nemusíte. Jde o životní situace, jako je invalidita třetího stupně nebo úmrtí.

Jak dodanit zrušené životní pojištění

Zákon rozlišuje dvě různé situace podle toho, odkud peníze na spoření šly: vaše vlastní příspěvky a příspěvky od zaměstnavatele.

- V prvním případě musíte dodanit součet všech svých příspěvků, které jste si odečetli za posledních 10 let. Nezáleží na tom, jestli jste si spoření mezitím převáděli mezi podobnými produkty, pořád se počítá posledních 10 zdaňovacích období. Tyto peníze uvedete v daňovém přiznání jako ostatní příjem.

- V případě příspěvků od zaměstnavatele musíte dodanit součet jeho příspěvků za rok, kdy k porušení došlo, plus za předchozích 10 let. Tuto částku musíte v daňovém přiznání uvést jako příjem ze závislé činnosti.

Toto se však týká jen smluv uzavřených po 1. lednu 2024. Pokud máte smlouvu starší nebo vám na pojištění přispíval zaměstnavatel, bude situace složitější. V takovém případě se poraďte s daňovým poradcem, ať něco nepřehlédnete.

Pojištění dlouhodobé péče lze také odečíst z daní

Pojištění dlouhodobé péče je produkt, který pomůže s vysokými náklady na péči v případě ztráty soběstačnosti. Pokud budete kvůli nemoci, úrazu či stáří potřebovat pomoc s běžnými úkony, můžete pravidelnou měsíční rentu od pojišťovny použít na:

- domácí péči,

- asistované bydlení,

- domov pro seniory.

Daňově odečitatelnou položkou je pojistné zaplacené za pojištění dlouhodobé péče pro 3. a 4. stupeň závislosti pro pojistníka, ale i pro osoby jemu blízké (další pojištěné osoby na smlouvě).

Pojištění dlouhodobé péče umožňuje odečet až 48 000 Kč ročně z daňového základu. I zde ale platí souhrnný limit s dalšími produkty na stáří (penzijní spoření, dlouhodobý investiční produkt, životní pojištění).

Odpočet životního pojištění z daní neznamená klidné spaní

Daňová úleva potěší, ale největší „zvýhodnění“ životního pojištění přichází ve chvíli, kdy opravdu pomůže. Skutečnou úlevu přináší vědomí, že se nemusíte bát o svou finanční stabilitu, když se stane něco nečekaného. Rizikové životní pojištění Mutumutu sice nejde odečíst z daní, ale dokáže například nahradit příjem, pokud nemůžete pracovat déle než 30 nebo 60 dní. A jako jediné vás každé tři měsíce odmění za to, že se o sebe staráte.

Část toho, co nám zaplatíte, vám vrátíme v hotovosti na váš účet za to, že se hýbete, nekouříte a chodíte na preventivní prohlídky ke svému lékaři. Dohromady tak můžete zpátky získat až 30 % zaplaceného pojistného.